Articles

Le Baromètre des vacances Europ Assistance avait indiqué que 71 % des Belges partiraient en vacances cet été, soit une hausse de 18 points par rapport à l’année dernière. Depuis deux semaines, cette tendance se confirme chaque jour, tant dans la presse que par le nombre élevé d’appels et de dossiers ouverts traités par l’assisteur.

Le début d’un été très chargé

Depuis le début des vacances d’été (01/07/22), le nombre d’appels pour les interventions techniques et médicales à l’étranger a augmenté d’un tiers par rapport à la même période de l’année dernière qui était déjà une saison très chargée après la pandémie du Covid-19. Cet été, la hausse est la plus sensible dans le nombre de dossiers ouverts pour des interventions techniques (dépannage) à l’étranger (+ 31%) ainsi que dans le nombre de dossiers médicaux qui a augmenté de 54% par rapport à 2021 !

Augmentation des effectifs et mesures proactives

Compte tenu des prévisions de l’été, les effectifs dans le département d’assistance ont été augmentés de près de 30%. Malheureusement, cette mesure ne peut empêcher par moment des temps d’attente plus élevés que prévus, ce dont nous nous excusons.

Europ Assistance est heureux d’avoir bien anticipé les grèves annoncées des compagnies aériennes. Ces grèves ont eu pour conséquence que davantage de Belges sont partis en vacances en voiture. Heureusement, la pénurie de véhicules de remplacement avait aussi été anticipée en louant à l’avance plus de 100 véhicules et en les mettant à disposition à des endroits cruciaux à l’étranger pour aider au mieux nos clients communs. Ces véhicules ont déjà permis d’aider des dizaines de familles dans le besoin ces dernières semaines. Un accord a également été conclu avec un réseau de garages en Europe afin d’aider en priorité les clients Europ Assistance pour qu’ils puissent poursuivre leurs vacances ou rentrer en Belgique avec leur propre véhicule.

Un grand nombre de dossiers médicaux

Le nombre élevé de vacanciers qui partent en vacances a malheureusement aussi eu comme effet l’ouverture de nombreux dossiers médicaux. Ces interventions ont protégé les victimes des frais médicaux très élevés à l’étranger. Ces coûts médicaux s’élèvent de quelques centaines d’euros à plus d’un million d’euros !

Comme vous pouvez le constater, malgré un début de vacances d’été très chargé, Europ Assistance continue à mettre en œuvre tous les moyens pour aider au mieux et le plus confortablement possible tous nos clients communs.

L’indexation des capitaux assurés dans une assurance habitation est non seulement normale mais surtout indispensable!

A l’inverse de ce qui se passe pour une voiture par exemple qui, au fil des années, voit sa cote diminuer, une habitation ne perdra – à priori jamais – de sa valeur.

A condition bien évidemment que le logement ne soit pas laissé à l’abandon, et soit entretenu décemment.

Indexation des capitaux assurés

Une habitation acquière de la valeur au fil des années. C’est ainsi qu’une habitation achetée une certaine somme à un moment T sera plus que probablement revendue plus chère quelques années plus tard.

Investir dans l’immobilier se révèle donc généralement être une bonne affaire, mais en cas de sinistre il vaut mieux être correctement assuré et veiller à ce que les montants soient toujours à jour.

Et plutôt qu’avoir à se soucier tous les ans de l’augmentation des capitaux couverts, sachez que les montants assurés dans une assurance habitation sont automatiquement majorés.

Ceci de manière annuelle selon le rapport entre l’indice des coûts de construction applicable le jour du sinistre et celui qui était applicable au moment de la souscription du contrat.

Cette mesure de référence fait la pertinence de l’indice ABEX, qui est déterminé par l’association des experts belges, et qui suit et fixe l’évolution des prix dans le secteur de la construction. Une simple règle de 3 vous permettra ainsi de connaître les nouveaux montants pour lesquels vous êtes assuré.

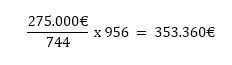

Imaginons pour l’exemple que vous avez assuré votre bâtiment pour une somme de 275.000€ en avril 2015, alors que l’indice ABEX était de 744. En juillet 2022, votre maison est entièrement détruite par une inondation suivie d’un éboulement de terrain. L’indice ABEX étant passé au 1er juillet à 954.

Le montant pour lequel vous êtes assuré et pour lequel vous serez indemnisé sera théoriquement de:

Indexation de la prime assurance habitation

Bien évidemment, qui dit indexation des montants assurés (et donc potentiellement une indemnisation plus élevée) dit aussi – et malheureusement pour vous – une révision du montant de la prime que vous payez pour assurer valablement votre logement.

Votre prime d’assurance va donc augmenter dans une proportion identique à celle appliquée pour majorer le capital assuré de votre habitation.

Hausse importante d’ABEX en 2022

Ce n’est un secret pour personne, nous vivons depuis plus d’un an une période compliquée entre crise sanitaire, pénurie de matériaux, difficulté de stock ou d’approvisionnement, conflits armés, … Cela a conduit à une hausse inédite de l’indice ABEX passé entre janvier 2021 et juillet 2022 de 858 à 954:

Soit une hausse de 11% de la valeur de reconstruction de votre bâtiment, mais aussi du montant de votre prime!

Vous l’aurez compris, l’augmentation de votre prime d’assurance n’est pas uniquement induite (et heureusement) par votre assureur, mais résulte surtout des fluctuations des coûts de la construction et du marché immobilier.

Cela étant, des augmentations tarifaires « pures » pourraient aussi s’additionner à cette majoration de prime d’indice ABEX pour compenser les énormes frais engendrés par les dernières catastrophes naturelles…

Le cancer est un fléau qui touche de trop nombreuses personnes, mais qui peut, heureusement, être soigné dans la plupart des cas.

Jusqu’il y a peu, les malades qui étaient en rémission et qui avaient réussi à battre le crabe subissaient toutefois une double peine.

En effet, la majorité des assureurs refusaient de les assurer en décès ou en revenu garanti, ce qui pouvait rendre l’accès à la propriété (et à son financement) impossible, et la pratique d’une activité d’indépendant délicate.

Mais bonne nouvelle, si le droit à l’oubli pour la couverture décès était déjà une réalité depuis quelques années, le 1er janvier 2022, les assureurs ont définitivement dû abandonner la prise en compte d’une pathologie cancéreuse pour refuser une demande d’assurance revenu garanti. Un code de bonne conduite contraignant pour les entreprises membres de l’union professionnelle des entreprises d’assurances, Assuralia, est entré en vigueur à cette date.

Les conditions de ce « droit à l’oubli » sont clairement définies. Un délai de 10 ans devra s’être écoulé depuis la fin du traitement réussi sans qu’un traitement complémentaire ne soit nécessaire. La seule exception concerne un traitement du type d’hormonothérapie préventive qui peut avoir été suivi pendant la période de 10 ans. En outre, aucune rechute ne peut avoir eu lieu pendant cette période de 10 ans, et le candidat-assuré ne peut pas avoir été en incapacité de travail pendant ces 10 ans à la suite de sa pathologie cancéreuse.

Depuis ce mercredi 6 juillet, les nouveaux modèles de véhicules doivent obligatoirement être équipés d’une boîte noire appelée « Event Data Recorder ». Une obligation qui s’étendra à toutes les nouvelles voitures dès 2024. Comment ce boîtier fonctionne-t-il et cela va-t-il être une nouvelle manière d’espionner les conducteurs?

Depuis 2011, il existe déjà une sorte de boîte noire sur la plupart des véhicules européens. Mais jusqu’à présent, il n’y avait aucune harmonisation au niveau de la collecte des données et du système d’encodage de celles-ci. Du coup, ces données étaient rarement exploitées et d’ailleurs pas toujours fournies par les constructeurs automobiles.

Depuis ce 6 juillet, la réglementation européenne a donc changé pour que les tribunaux puissent disposer de ces informations en cas d’accidents importants.

Quelles données collectées?

Selon VIAS (sécurité routière), « La vitesse, les indications de freinage, les changements de direction, et si l’airbag a été déclenché sont les données-clés qui peuvent être utilisées pour départager un litige après un accident ».

Ces données seront collectées par le boitier « boite noire » qui sera placé sous le siège conducteur afin de résister au mieux aux chocs. Et en aucun cas ses informations ne pourront être lues par le propriétaire du véhicule.

Quelle utilisation par les assureurs?

La lecture des données sera réservée à la justice, au parquet ou à un juge qui pourrait en faire la demande. Concernant les compagnies d’assurance, on évoque un accès au cas par cas, même si la question n’a pas encore été tranchée légalement. Il faut donc supposer qu’en cas de litige dans un dossier onéreux, l’assureur pourrait demander une injonction d’un juge pour pouvoir accéder aux données. Ce qui, il faut le préciser est déjà le cas actuellement.

Quelle conclusion tirer?

L’obligation d’installation de l' »Event Data Recorder » ne va faire qu’harmoniser une technologie déjà présente depuis une petite dizaine d’années sur de nombreux véhicules. La législation européenne semble veiller au grain pour éviter toute dérive et le respect de la vie privée.

Si l’on compare avec les Etats-Unis où le système est en place depuis le début des années 2000, cela pourrait diminuer le nombre d’accidents et conscientiser un peu plus les conducteurs.

Se pose tout de même la question éthique de la surveillance toujours accrue des citoyens. Arguments que les défenseurs de ces technologies balaieront en affirmant que celui qui n’a rien à se reprocher n’a quoi qu’il en soit rien à craindre…

A vous de vous faire un avis.

En plus des augmentations des coûts de l’énergie déjà subies par les ménages et liées à la situation géopolitique très instable, il faudra vraisemblablement aussi compter sur une augmentation des primes d’assurance auto en 2022. Comme une énième mauvaise nouvelle. Voici pourquoi.

Alors que depuis 2015, l’augmentation des primes d’assurance auto avait été relativement peu importante (environ 2,5%), on envisage en 2022 une hausse entre 3,5 et 4%, et ce, malgré une fréquence de sinistres qui avait baissé de près de 20% en 2020 suite aux confinements.

Ce n’est donc pas dans le volume de sinistres qu’il faut trouver l’explication de l’augmentation, mais bien dans le coût des réparations. En effet, ceux-ci ont augmenté en moyenne de 6% ces derniers mois, alourdissant la charge des assureurs.

Plus généralement, le marché automobile connait actuellement une des plus graves crises de son existence. Depuis 2020, la pénurie de semi-conducteurs avait ralenti les chaînes de production de nombreux constructeurs. Et ceux, tels le groupe BMW, qui n’avaient pas été trop impactés par ce problème voient depuis fin février la plupart de leurs usines s’arrêter. La raison? Un problème d’acheminement des faisceaux électriques qui équipent les véhicules, et qui étaient habituellement produits en Ukraine.

Il en résulte des délais de livraison anormalement longs pour les véhicules neufs (de 6 à 18 mois entre la commande et la livraison!) et un marché de l’occasion où l’offre ne parvient à suivre la forte demande, et où les prix ont du coup augmenté jusqu’à 25% en un an!

Vous l’aurez compris, rien n’est simple pour le moment et l’accumulation de plusieurs facteurs a parfois des conséquences inattendues. Le fameux effet papillon…

Près de la moitié des Millenials craint de ne pas pouvoir bénéficier de la pension légale selon une étude publiée il y a quelques mois par la FEB, la Fédération des Entreprises de Belgique. Alors que de plus en plus de Babyboomers terminent leur carrière, la principale crainte des Millenials est la suivante : la pension légale sera-t-elle toujours garantie ? Si le nombre de personnes qui ne comptent plus sur une pension convenable ne cesse d’augmenter, cela risque d’hypothéquer fortement la solidarité entre les générations et, dès lors, l’avenir de l’ensemble du système de retraite. Il est donc urgent d’assurer la pérennité de ce régime pour les générations actuelles et futures. Pour l’heure, le gouvernement a bien entendu d’autres priorités, mais la recherche d’un bon équilibre entre le 1er pilier (pension légale), le 2e pilier (constitution d’une pension liée à l’activité professionnelle) et le 3e pilier (constitution d’une pension individuelle) offre les meilleures opportunités. À condition cependant que toutes les parties concernées se retroussent les manches.

Un conflit entre les générations peut-il mettre à mal le système de retraite ?

Dans les années à venir, le vieillissement de la population risque d’encore accentuer le déséquilibre entre une population active de plus en plus réduite, qui paie les pensions légales, et un groupe croissant de pensionnés auquel viendront s’ajouter de plus en plus de Babyboomers dans les années à venir. Et ce, alors que les pensions belges font déjà partie des plus basses d’Europe. À long terme, le mécanisme de solidarité du système de retraite ne tiendra pas. C’est du moins le raisonnement de nombreux Millennials.

La pension légale repose en effet sur la solidarité entre les générations. Une solidarité intéressée, bien entendu : le système ne tient que parce que les jeunes générations comptent pouvoir en profiter un jour. Le système pourrait être mis à mal si les jeunes pensent qu’ils ne pourront pas en bénéficier.

Le système de retraite est mis sous pression par l’augmentation de l’espérance de vie et l’évolution du marché du travail

Le contexte actuel s’écarte de plus en plus des hypothèses sur lesquelles est basé notre régime actuel. Les progrès technologiques et médicaux allongent l’espérance de vie. Le marché du travail, en particulier celui des Millenials, est en pleine mutation. Le jobhopping (le fait de changer souvent d’employeur, tous les ans ou tous les deux ans) devient la norme. Autant d’éléments qui remettent en cause le régime des pensions axé sur des mécanismes de solidarité et des carrières professionnelles prévisibles.

L’efficacité financière comme condition sine qua non

Le système doit devenir plus pérenne afin d’atténuer la solidarité intergénérationnelle. Outre un premier pilier solide, il est important de poursuivre le développement des deuxième et troisième piliers. Un des objectifs de l’accord gouvernemental est, par exemple, de faire en sorte que chaque collaborateur puisse être couvert via son employeur par un plan de pension complémentaire (2e pilier) qui comprend une cotisation d’au moins 3 % du salaire brut.

L’aspect de la capitalisation, la constitution d’un bas de laine pour ses vieux jours, peut soutenir la pension légale et renforcer la confiance des jeunes. L’efficacité financière est une condition sine qua non dans ce cadre. En d’autres termes, le système de retraite ne peut être pérenne que s’il finance des prestations aussi élevées que possible avec des cotisations aussi faibles que possible. Ce tour de force ne pourra être réalisé que si toutes les parties concernées évaluent ouvertement les forces et les faiblesses du système actuel.

Source : https://newsroom.aginsurance.be/les-millenials-peuvent-encore-rever-dune-pension-legale/

L’école est le théâtre de 20 à 25 % des accidents avec blessures chez les enfants en âge scolaire. Avec la maison, elle est donc l’endroit où les enfants et les jeunes se blessent le plus souvent. Heureusement, l’école, l’enseignant et les parents peuvent généralement faire appel à une assurance pour se faire indemniser des éventuels dommages. Petit tour d’horizon pour y voir plus clair.

Dans la cour de récréation et durant la leçon d’éducation physique

Chaque année, un élève sur 12 est victime d’un accident à l’école, pour lequel l’intervention d’un médecin ou d’un(e) infirmier(-ère) s’avère nécessaire. A l’école primaire, la cour de récréation est le lieu où le plus grand nombre d’accidents se produisent, à l’école secondaire, c’est durant le cours d’éducation physique. Autre chiffre significatif : à l’école primaire, les fractures constituent près de 17 % des accidents ; les traumatismes dentaires, 10 %. Heureusement, ces chiffres sont moins importants à l’école secondaire. Là, il s’agit plutôt d’entorses et de lésions musculaires.

Qui va payer ?

Les conséquences financières d’un accident peuvent être de deux ordres. D’une part, il y a les frais médicaux et paramédicaux de la victime ; parfois des lésions permanentes en cas d’accident grave. D’autre part, il est toujours possible que l’école, l’enseignant, un élève ou ses parents soi(en)t déclaré(s) responsable(s) de l’accident et doive(nt) supporter les frais consécutifs aux dommages matériels ou corporels de la victime.

L’assurance scolaire

L’assurance souscrite par l’école est généralement constituée de deux volets:

Une assurance accidents

Celle-ci couvre les dommages corporels (frais médicaux, indemnité en cas d’invalidité permanente et en cas de décès) à concurrence de montants maximaux prédéterminés. Ces montants peuvent être différents en fonction de l’école.

L’avantage de cette assurance est qu’elle intervient pour tous les accidents, qu’il y ait ou non un responsable. La plupart des accidents peuvent ainsi être rapidement indemnisés, surtout s’il s’agit de montants limités. Inconvénients : en cas d’accident grave, il est possible que les montants maximaux ne suffisent pas à réparer totalement le dommage et, en fonction de la spécificité du contrat, certaines activités ne sont pas couvertes.

Une assurance responsabilité

En règle générale, cette assurance couvre l’école, les enseignants, les élèves et même le comité de parents. L’assurance interviendra en lieu et place de l’assuré, pour les dégâts occasionnés suite à une faute de l’assuré. Cette notion de « faute » doit être comprise au sens large : il peut aussi bien s’agir d’une faute personnelle d’un élève (une poussée dans l’escalier) que d’un défaut de surveillance de l’enseignant ou d’un engin de gymnastique en mauvais état.

Il est important de savoir que les élèves sont aussi assurés pour les dommages qu’ils causent à d’autres élèves, par exemple dans la cour de récréation.

Dans l’assurance responsabilité, une enquête est généralement menée concernant les circonstances de l’accident afin de déterminer si une faute a été commise ou non.

Les assurances pour les parents et les enfants

Même si, dans la plupart des cas, l’assurance scolaire interviendra pour indemniser les dégâts, une famille a tout intérêt à souscrire certaines assurances pour se couvrir elle-même.

L’assurance RC Familiale

Dans certains cas, l’élève même, ou ses parents, peuvent être déclarés responsables d’un dommage que l’élève a occasionné dans le cadre scolaire. En fonction des circonstances, on peut reprocher aux parents une « faute dans l’éducation ». Dans de tels cas, l’assurance responsabilité de l’école n’interviendra pas ; l’élève et ses parents devront donc supporter les frais. C’est pourquoi il est important qu’ils disposent d’une assurance RC Familiale.

Les parents ont également intérêt à compléter cette assurance par une couverture Protection Juridique. Cette garantie peut en effet s’avérer très utile si l’enfant est victime d’un accident à l’école, pour lequel une personne pourrait être désignée comme responsable. La Protection Juridique assistera alors la famille sur le plan juridique et financier, afin d’obtenir une indemnisation totale des dommages, si nécessaire devant les tribunaux.

L’assurance accidents

Même si les accidents à l’école représentent un quart de tous les accidents corporels auprès des jeunes, il n’en demeure pas moins que 3 accidents sur 4 se produisent ailleurs: à la maison, dans le cadre des mouvements de jeunesse, pendant les activités sportives… Une police familiale Accidents avec des montants assurés suffisamment élevés et une large couverture pour la pratique du sport n’est donc certainement pas superflue afin de se couvrir face aux frais médicaux parfois élevés consécutifs à un accident.

Conseils utiles en cas d’accident à l’école

• Déclarez toujours et le plus vite possible le sinistre auprès de l’école. Demandez une copie de la déclaration,

• Déclarez également le sinistre auprès de votre assureur Protection Juridique en cas de blessures graves, s’il y a des risques de complications ou si un responsable peut éventuellement être désigné.

• Demandez au médecin traitant de faire un constat des blessures et envoyez l’attestation à l’assureur.

• Payez les factures et transmettez-les à votre mutuelle qui interviendra pour une partie.

• Transmettez les documents justifiant les frais et les quittances de la mutuelle à l’assureur.

• Prévenez l’assureur en cas de complication.

Source: https://newsroom.aginsurance.be/assurance-scolaire/

1. Signalez le cambriolage à la police

Faites venir sur place les services d’ordre ou déposez plainte au plus tard dans les 24 heures suivant le cambriolage.

2. Bloquez vos cartes bancaires et votre téléphone portable volés

Faites de même avec vos titres au porteur.

3. Si vous avez une assurance vol, contactez votre assureur.

Rassemblez autant d’informations que possible sur les objets volés : photos, factures d’achat, …

Cela aidera l’assureur à fixer le montant de l’indemnisation.

- Les dommages causés à votre habitation par les cambrioleurs seront également indemnisés.

Vous n’avez pas d’assurance vol :

- Les dommages causés par les cambrioleurs à l’habitation louée seront pris en charge soit par votre assureur responsabilité locative, soit par l’assureur incendie du propriétaire. Relisez votre contrat de bail pour voir s’il prévoit quelque chose en matière de responsabilité en cas de dommages causés par des voleurs ou des vandales.

4. Informez le propriétaire de l’habitation et le syndic (si vous louez un appartement).

Indiquez-leur si les cambrioleurs ont causé des dommages à l’habitation pour y entrer.

5. Prenez des mesures temporaires pour sécuriser l’habitation

Faites par exemple réparer vos portes et fenêtres.

Envisagez avec le propriétaire de l’habitation les mesures de prévention qu’il pourrait prendre.

SRL Assurances Dandrifosse – Detrembleur & Partners

Place Albert 1er, 43 | B-4960 MALMEDY

Tél. +32 (0)80 79 10 30

assurances.dandrifosse@dandrifosse.be

FSMA 0742582213 N° d’entreprise 0742.582.213

Banque Detrembleur & Partners (Banque Crelan + Assurances)

Avenue du Doyard 5E | B-4970 STAVELOT

Rue du Vieux Marché, 23 | B-6990 VIELSALM

Tél. +32 (0)80 79 10 30

vielsalm@crelan.be | stavelot@crelan.be

FSMA 43237 A-cB N° d’entreprise 0464.810.340

Membre de FEPRABEL et de BROCOM

Conditions générales | Règles de conduite

© 2021 SRL Assurances Dandrifosse – Detrembleur & Partners

Site réalisé par Studiomilo