L’indexation des capitaux assurés dans une assurance habitation est non seulement normale mais surtout indispensable!

A l’inverse de ce qui se passe pour une voiture par exemple qui, au fil des années, voit sa cote diminuer, une habitation ne perdra – à priori jamais – de sa valeur.

A condition bien évidemment que le logement ne soit pas laissé à l’abandon, et soit entretenu décemment.

Indexation des capitaux assurés

Une habitation acquière de la valeur au fil des années. C’est ainsi qu’une habitation achetée une certaine somme à un moment T sera plus que probablement revendue plus chère quelques années plus tard.

Investir dans l’immobilier se révèle donc généralement être une bonne affaire, mais en cas de sinistre il vaut mieux être correctement assuré et veiller à ce que les montants soient toujours à jour.

Et plutôt qu’avoir à se soucier tous les ans de l’augmentation des capitaux couverts, sachez que les montants assurés dans une assurance habitation sont automatiquement majorés.

Ceci de manière annuelle selon le rapport entre l’indice des coûts de construction applicable le jour du sinistre et celui qui était applicable au moment de la souscription du contrat.

Cette mesure de référence fait la pertinence de l’indice ABEX, qui est déterminé par l’association des experts belges, et qui suit et fixe l’évolution des prix dans le secteur de la construction. Une simple règle de 3 vous permettra ainsi de connaître les nouveaux montants pour lesquels vous êtes assuré.

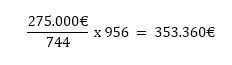

Imaginons pour l’exemple que vous avez assuré votre bâtiment pour une somme de 275.000€ en avril 2015, alors que l’indice ABEX était de 744. En juillet 2022, votre maison est entièrement détruite par une inondation suivie d’un éboulement de terrain. L’indice ABEX étant passé au 1er juillet à 954.

Le montant pour lequel vous êtes assuré et pour lequel vous serez indemnisé sera théoriquement de:

Indexation de la prime assurance habitation

Bien évidemment, qui dit indexation des montants assurés (et donc potentiellement une indemnisation plus élevée) dit aussi – et malheureusement pour vous – une révision du montant de la prime que vous payez pour assurer valablement votre logement.

Votre prime d’assurance va donc augmenter dans une proportion identique à celle appliquée pour majorer le capital assuré de votre habitation.

Hausse importante d’ABEX en 2022

Ce n’est un secret pour personne, nous vivons depuis plus d’un an une période compliquée entre crise sanitaire, pénurie de matériaux, difficulté de stock ou d’approvisionnement, conflits armés, … Cela a conduit à une hausse inédite de l’indice ABEX passé entre janvier 2021 et juillet 2022 de 858 à 954:

Soit une hausse de 11% de la valeur de reconstruction de votre bâtiment, mais aussi du montant de votre prime!

Vous l’aurez compris, l’augmentation de votre prime d’assurance n’est pas uniquement induite (et heureusement) par votre assureur, mais résulte surtout des fluctuations des coûts de la construction et du marché immobilier.

Cela étant, des augmentations tarifaires « pures » pourraient aussi s’additionner à cette majoration de prime d’indice ABEX pour compenser les énormes frais engendrés par les dernières catastrophes naturelles…